今月のポイント解説

今月のポイント解説 · 2025/05/26

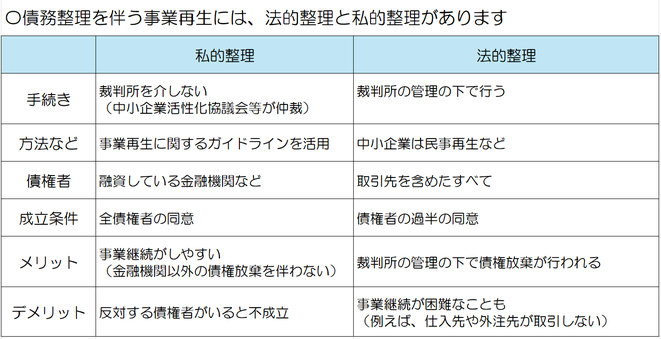

コロナ禍で過剰債務状態に陥った中小企業も多く、抜本的な事業再生も必要になっています。

債権放棄など債務整理を伴う事業再生には、法的整理と私的整理があります。

今月のポイント解説 · 2025/04/26

金融庁は、金融機関が行う自己査定の「債務者区分」について、企業の財務や決算情報に加え、技術力や知的財産、顧客販路などを総合的に判断するよう求める新たな運用指針を発表するとしている。

今月のポイント解説 · 2025/02/24

日本銀行は、マイナス金利政策を解除し、相次いで政策金利を引き上げている。

一方で、長期金利の指標である新発10年物国債利回りも1.4%を超え、先行きの金利動向には注意が必要になっている。

今月のポイント解説 · 2024/12/25

例えば、要注意先に区分された中小企業等が、借入金の返済軽減などの条件変更の支援を受けると、要管理先にランクダウン して不良債権にカウントされてしまう。

そうならないようにするには、一定の条件を満たした経営改善計画(実抜計画)が必要になってきます。